科学研究

scientific research

scientific research

发布日期:2023-05-19

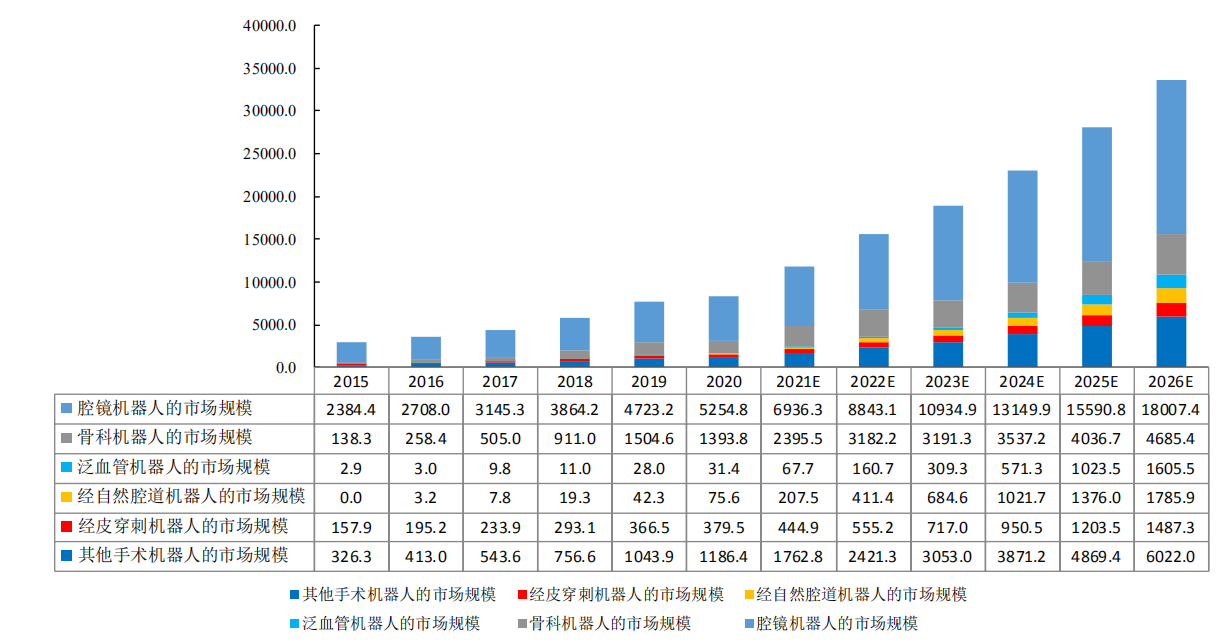

手术机器人是集机械学、医学、计算机科学、生物力学等多个学科于一体的多元化医疗器械产品,利用主从操作模式并融合多个领域的前沿技术手段,能够从视觉、触觉和听觉上对医生的手术操作提供有力支持,从而进一步增强医生的手术操作能力,延伸微创手术的应用范围,实现器械前端的灵活可达,创口的小型可入,图像的清晰可见,操作的精准可控。随着手术机器人技术的成熟,以及大众对于机器人辅助手术接受度的提升,全球手术机器人市场进入了如火如荼的发展阶段,其规模由2015年的30亿美元增长至2020年的83亿美元。预计到2026年,全球手术机器人市场规模有望达到336亿美元。

图片1. 全球手术机器人市场规模(百万美元)

数据来源:Frost&Sullivan

具体到细分市场,按照不用临床应用领域,手术机器人可以分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经皮穿刺手术机器人、自然腔道手术机器人和其他手术机器人。参照2020年全球范围内的统计数据,腔镜手术机器人由于覆盖的手术术式最为广泛,可应用于普通外科、泌尿外科、妇科等多种科室,其市场占比达到了63.15%。受到人口老龄化的影响,骨科手术机器人市场在近几年保持了稳步发展的势头,市场占比为16.75%,其中关节置换机器人的使用需求显著增加,成为最具有代表性的骨科手术机器人。除上述两类细分市场之外,经皮穿刺、经自然腔道以及泛血管手术机器人市场份额占比分别为4.56%、0.91%、0.38%,虽然份额较低但相信随着手术术式的推广,未来其市场占比有望显著增长。

就我国国内市场而言,由于人口老龄化、医疗资源紧张、区域分布不均等问题,我国具有庞大的患者基数以及手术机器人使用需求,2015-2020年市场规模的年复合增长率达到了35.5%,以腔镜手术机器人为例,其装机量以平均每年十余台的速度稳步增长。然而,目前我国手术机器人的装机量以及实际使用渗透率与发达国家均存在差距,年销售额远低于美国和欧洲等发达国家和地域,2020年我国手术机器人全球市场占比仅为5.1%。同时还应注意到,我国单台腔镜手术机器人的平均年手术量远高于全球的平均水平,单台系统处于高负荷的工作状态。这从侧面反映出我国手术机器人市场供不应求的状态以及未来发展的巨大潜力。

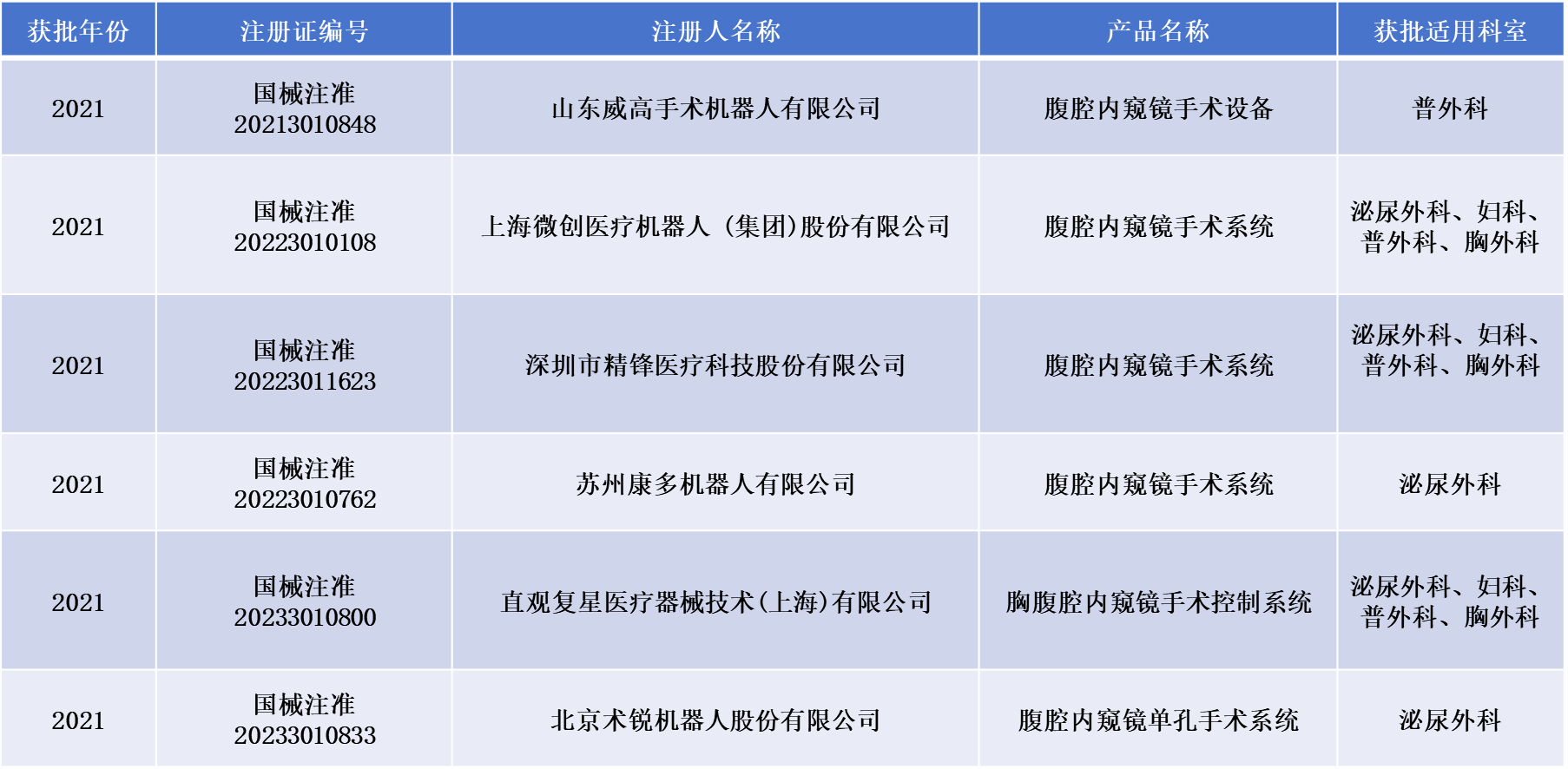

伴随着国家政策的支持以及投资的不断注入,我国越来越多的医疗企业、高校以及研究院所投入到了手术机器人的研发当中,而国内市场的局面也从完全依赖于国外进口,开始向依靠国内参与者的技术创新与自主研发转变,相应的手术机器人产品也呈现出百家争鸣、百花齐放的态势。据2020年-2023年的数据统计情况,我国手术机器人领域总共发生了过百次的融资事件,其中有多比融资金额过亿,这充分表现出手术机器人市场发展的澎湃动力与蕴藏潜能。从相关技术成果的产业化转型来看,已有50余款手术机器人产品获批国家药品监督管理局(NMPA)认证,进入临床应用阶段。以腔镜手术机器人为例,目前已经有山东威高、上海微创、深圳精锋、苏州康多、直观复星、北京术锐等多家企业的相关产品取得NMPA认证,产品覆盖普外科、泌尿外科、妇科、胸外科等多个常见科室,相信在未来有望打破达芬奇手术机器人在国内腔镜机器人市场的垄断地位,实现国产腔镜机器人研发的技术破局与产品推广。

图片2. 国内获批腔镜手术机器人系统

数据来源:国家药品监督管理局

手术机器人的发展不仅是国家的政策导向和战略发展需求,更是人民生命健康的重要保障,具有重要的经济和社会价值。优化我国手术机器人市场环境,促进企业之间的良性竞争,提升产品的核心竞争力,对于推动我国高端医疗设备的产业化进程,促进医疗行业的转型与高速发展具有显著意义。